Con diferencias entre sectores, la industria en Entre Ríos tiene dificultades para pagar salarios y el aguinaldo

Con diferencias entre sectores, la industria en Entre Ríos tiene dificultades para pagar salarios y el aguinaldo

La Unión Industrial de Entre Ríos relevó a fines de mayo el nivel de producción y ventas de las empresas, en el que se advierten problemas en aquellos sectores que no fueron considerados esenciales en cuarentena. La mayoría accedió a programas nacionales para completar el pago de haberes. Hay dudas de cómo afrontar el aguinaldo, elementalmente las industrias no exceptuadas.

Con el objetivo de relevar el impacto de la cuarentena en los diversos sectores productivos de la provincia, la Unión Industrial de Entre Ríos (UIER) realizó un informe detallado sobre el nivel de actividad y ventas de las empresas a fines de mayo, la mayoría con habilitaciones para reabrir. Al respecto, del estudio se concluye primero que las diferencias radican entre aquellos sectores esenciales que no paralizaron sus plantas, en relación a los que no fueron considerados esenciales y debieron interrumpir sus tareas.

Los principales sectores que registraron fuertes caídas en sus niveles de producción y ventas son los fabricantes de materiales de construcción, aberturas y muebles, además de las metalúrgicas, fábricas de acoplados, fundición de metales, aserraderos, textiles y plantas de biodiésel. Los que pudieron reactivarse en mayo, lo hicieron a una capacidad muy baja, con caídas interanuales de entre el 30 y 70%. En tanto, los rubros alimenticios, de medicamentos y software atravesaron el mes con mejores condiciones, aunque también registran problemas propios de sus mercados, con dificultades de precios y cobranzas.

En este contexto complejo, casi el 60% de las empresas consultadas debió solicitar ayuda a través del Programa de Asistencia al Trabajo y la Producción (ATP) para poder hacer frente a los salarios. Asimismo, dentro de las fuentes de financiamiento necesarias que requirieron para cubrir los déficits, el 40% solicitó alguna de las distintas líneas de créditos con tasas al 24%. En menor proporción, también debieron acudir a recursos propios para equilibrar las cuentas en mayo.

Por otro lado, consultados por el medio Salario Anual Complementario (SAC) que debe abonarse en junio, el 60% aseguró que podrá pagarlo con mucho esfuerzo –fundamentalmente industrias esenciales–, mientras que el 40% restante reconoció que no está en condiciones de poder pagarlo. Sobre este aspecto, entre las alternativas que barajan es poder pagar el aguinaldo en cuotas o tomar algún crédito para financiarlo. Al mismo tiempo, esperan conocer la evolución de las ventas hasta el momento en que deban abonarlo y también aguardan novedades por parte del Gobierno nacional para brindar asistencia.

En este escenario, es común a todas las cadenas productivas, sean o no esenciales, la preocupación por la fuerte recesión, la inflación y la variación del tipo de cambio, que terminará impactando en el incremento de costos. La pérdida de rentabilidad también es un problema que se observa con atención, sobre todo en sectores que directamente están trabajando a pérdida y no tienen certidumbre de cuándo se va a revertir la situación. A ello se suma la presión tributaria y la falta de financiamiento.

Fabricación de aberturas

La producción de aberturas se reactivó en mayo, tras ser exceptuados de la cuarentena. Los niveles de actividad registran caídas de entre 40 y 50% interanual, al igual que las ventas logradas. Incluso, hay industrias más pequeñas que sufren una caída de facturación de hasta un 65% comparado con el mismo mes de 2019.

Fundamentalmente, estas empresas sufren la fuerte baja de demanda de la construcción que no termina de arrancar, sobre todo quienes tienen un porcentaje importante del mercado en Buenos Aires. Algunas firmas realizaron nuevas líneas de producción vinculadas al Covid-19, pero no compensan la caída de los principales productos de ventas.

Con esta situación, las empresas tuvieron dos meses seguidos sin cubrir costos y recién en mayo se reactivaron parcialmente, aunque con dificultades persistentes e incluso suspensiones de personal por convenio. Hay incertidumbre por posibles aumentos de costos por problemas futuros de importación de materias primas.

Fabricación de acoplados, semiacoplados y vehículos

El sector logró reactivarse en mayo, tras un fuerte parate. En general, hubo caídas de actividad de hasta un 50%, sobre todo las empresas más pequeñas. Algunas firmas más grandes registraron un crecimiento comparado con los meses previos, aunque por demandas puntuales de la coyuntura que hicieron crecer los indicadores entre un 70 y 80%. No obstante, en general las ventas disminuyeron entre un 50 y 60% interanual.

La mayoría de las empresas comercializa en Buenos Aires, Entre Ríos, Santa Fe y Córdoba, con contracciones del mercado. De todos modos, la demanda que hubo se sostuvo por estar ligados fundamentalmente al campo. Si bien hubo algunos desarrollos vinculados a situaciones de la cuarentena, no son representativos en volumen.

Con este nivel de actividad, las empresas pudieron cubrir costos luego de dos meses sin trabajo, pero persisten las dificultades. Además, hay incertidumbre por la demanda futura e incluso dudas respecto de las importaciones de insumos.

Fabricación de muebles

El sector retomó su actividad en mayo y registró diferentes niveles de caída, según tamaños de empresas y mercados. En general, trabajaron a un nivel de entre el 60 y 80% de su trabajo habitual, aunque hay casos de firmas que apenas alcanzaron el 30% de la capacidad.

Por contracción del mercado interno que es el principal demandante, las ventas disminuyeron entre un 30 y 40% interanual. Algunas empresas más chicas vendieron apenas el 30% de lo habitual, con acumulación de stocks. Tampoco hubo posibilidad de readaptación a nuevas demandas que permitiera morigerar la caída.

Ante esta situación, la mayoría tuvo problemas para cubrir costos y persisten las dificultades a futuro por un escenario recesivo, sobre todo tras estar más de un mes parados.

Metalúrgicas

En mayo, este sector no esencial se reactivó muy lentamente. A pesar de la habilitación, algunas empresas estuvieron prácticamente sin producción porque tenían stocks. Otras empresas registraron caídas de entre el 30 y 40% interanual en su actividad. Incluso, algunas están trabajando al 40% de su capacidad, con suspensiones de personal.

En la misma proporción, algunas empresas registraron disminución de ventas de entre el 30 y 40%. También hay casos puntuales que venden entre el 15% y 40% del nivel habitual. Esto se debe a la baja demanda de Buenos Aires, primordialmente. Algunas ventas se sostuvieron por estar vinculadas a frigoríficos que no pararon su producción. Las escasas posibilidades de readaptación a nuevas demandas por el Covid-19 no compensaron la crisis.

Por este motivo, la mayoría de las firmas metalúrgicas no cubrió costos. Dado el tipo de productos y la forma de comercialización, también advierten por graves problemas financieros en la cadena, con aumento de cheques rechazados, lo que hará difícil la reactivación.

Minerales no metálicos

A pesar de estar exceptuados del aislamiento, la caída del sector fue histórica. Hubo empresas con importantes mermas del nivel de producción, que alcanzó apenas el 18% del trabajo esperado.

Las ventas también se derrumbaron en la misma proporción, fundamentalmente por ser una industria ligada a la construcción –que sigue con una fuerte contracción pública y privada- y por tener como principal mercado al Gran Buenos Aires.

Con este panorama, los costos no se cubrieron y debieron ser financiados a través de distintas herramientas. Hasta que no se reactiven las inversiones en obras, la demanda seguirá contraída.

Fundición de metal

En Entre Ríos, este sector trabajó a un 60% de su capacidad aproximadamente, con ventas que representaron entre un 20 y 30% del nivel habitual.

Entre otros motivos, se debe a la caída del mercado interno, sobre todo de empresas que venían trabajando en vinculación con Vaca Muerta, además de haber retracciones en las exportaciones. En este escenario, los costos tampoco se cubrieron.

Textil

Este sector, que viene atravesando una fuerte crisis en los últimos años, está teniendo severas dificultades para poder reactivarse. Incluso, hubo empresas que en mayo directamente no trabajaron y las ventas fueron prácticamente nulas.

Algunas firmas se readaptaron para confeccionar barbijos y otros elementos sanitarios, aunque fueron insignificantes facturaciones que no compensaron la caída. De este modo, la mayoría no cubrió costos y debió acudir a la ayuda del Estado y financiamiento bancario para poder saldar salarios y otros servicios prioritarios.

Tras un 2019 crítico, el sector había registrado un leve repunte, sobre todo en marzo, que se vio coartado por la cuarentena. Tras el parate, es incierta la nueva etapa de cara a los próximos meses.

Medicamentos

Es un sector esencial que no dejó de trabajar. De hecho, algunas empresas registraron un crecimiento de producción y ventas del 20% por avanzar en nuevos desarrollos. No obstante, también hay empresas que tuvieron caídas de entre el 20 y 25%, más ligadas a exportaciones.

En este escenario, en general no hubo problemas para cubrir costos, aunque sí se suscitan problemas por las variaciones del tipo de cambio que hicieron disminuir la rentabilidad.

Cabe destacar que en Entre Ríos algunos laboratorios en este contexto de pandemia se readaptaron a nuevas demandas para producir alcohol en gel, cabinas sanitizantes, entre otros desarrollos e innovaciones en proceso.

Software

Este sector siguió trabajando y registró un crecimiento del 20% en el nivel de actividad y de ventas, si se compara con el mismo mes de 2019. No obstante, esto no significó una suba de la facturación, sino que se mantuvo estable.

Las empresas de software, cuyo principal mercado está en Estados Unidos y otros países, pudieron cubrir todos sus costos y abonar sin problemas los salarios.

Respecto de las nuevas demandas, en general no hubo cambios, aunque se presentaron nuevos clientes que requirieron servicios de e-commerce por la cuarentena.

Sector avícola

La avicultura fue una industria esencial que no interrumpió su trabajo. En términos interanuales, la faena creció en volumen entre el 2 y 5% en algunas empresas, mientras que otras mantienen mismos niveles que 2019. En tanto, en volumen, hay empresas que crecieron entre 8 y 10% interanual, otras que sostienen el mismo nivel de ventas o, en su defecto, tuvieron una leve caída.

En general las empresas cubrieron los costos en mayo, aunque también hay situaciones de pérdidas de rentabilidad porque si bien los volúmenes de ventas son superiores o relativamente similares, se registra una fuerte caída de precios. La demanda interna creció, mientras que algunas exportaciones tienen problemas que comienzan lentamente a revertirse.

Por otro lado, ante un mercado interno con mayor demanda, algunas empresas modificaron sistemas productivos para producir pollos más grandes, acorde al consumo de hogares argentinos.

Sector bovino

El sector no paralizó la actividad por ser esencial y en mayo logró estabilizarse, tras sufrir algunos problemas el mes anterior. Quienes realizan exportaciones, registraron un crecimiento de producción y ventas de hasta el 25% interanual. No obstante, algunas empresas más ligadas al mercado interno presentaron entre un 15 y 20% menos del nivel de actividad esperado, por una contracción del mercado ligado a la gastronomía y hotelería.

En general se cubrieron, sobre todo las firmas con presencia en el mercado externo, aunque hubo algunas situaciones de reacomodamiento de las variables las primeras semanas que generó inestabilidades. Las empresas ligadas al mercado interno tuvieron problemas para cubrir costos y priorizaron salarios.

Sector porcino

Este sector esencial no dejó de trabajar, aunque en el mercado sufrió importantes cambios. Si bien algunas empresas tuvieron un crecimiento de entre el 10 y 15% interanual de producción y ventas, con menor rentabilidad, otras empresas sufrieron caídas de entre el 30 y 40%.

Estas diferencias se deben a que, por un lado, aumentó la demanda de cortes frescos en carnicerías que fueron aprovechados por aquellas empresas que tienen una integración con la cadena final; y por otro lado, hubo fuertes caídas de hasta un 40% de la demanda de la industria chacinadora.

En general, cubrieron los costos quienes mantuvieron el nivel de producción y ventas, pero hubo problemas de otras empresas por menores ventas y una significativa caída de precios. Cabe señalar que el impacto que sufre el sector por la menor demanda de los frigoríficos que producen fiambres, ante la inactividad de la hotelería y gastronomía.

Sector ovícola

La producción de huevos fue considerada esencial y no se dejó de producir. De todos modos, hubo cambios en el mercado, con empresas que registraron caídas de actividad y ventas del 10% si se compara con el nivel del mismo mes de 2019.

Si bien la demanda de los hogares por los hábitos de la cuarentena disparó el consumo de huevos frescos, el sector sintió la paralización de compras de hoteles y restaurantes que no están consumiendo el huevo industrial, lo cual no terminó de compensar la situación y no todos los costos se cubrieron.

Sector arrocero

La industria arrocera continuó trabajando. Ante la suba de la demanda en cuarentena, en algunas empresas se sobrepasó la capacidad de producción. Al respecto, las ventas crecieron al máximo de la capacidad de producción.

El mercado primordialmente demandó más arroz, que compensó la baja de otros productos como snacks, harina de arroz, entre otros. Esto posibilitó cubrir todos los costos. De todas formas, cabe recordar que el sector viene arrastrando problemas de endeudamiento previos a la pandemia, entre otras problemáticas ligadas a la producción en caída.

Sector citrícola

El sector industrial de la citricultura tuvo un nivel de trabajo relativamente normal, sin sobresaltos. Incluso, algunas empresas trabajaron con una capacidad de producción y ventas mejor que el mismo mes de 2019. Fundamentalmente, se debe a que el mercado interno es el principal demandante y se encuentra en un buen momento, con suba de precios de la fruta.

En este contexto, las empresas pudieron pagar los salarios en tiempo y forma, incluso haciendo frente a recomposiciones salariales. Se pudieron abonar sin necesidad de ayuda estatal, aunque sí con financiamiento. Respecto de aguinaldo, adelantaron que no habrá problemas para abonarlos.

Lácteos

Es un sector esencial que no se paralizó, aunque se presentaron cambios en la demanda durante los días de confinamiento. Algunas empresas que comercializan leche en polvo tuvieron un crecimiento de producción del 30%, aunque hay otras firmas más grandes que registran caídas del 30% en el nivel de actividad, sobre todo por la merma de demanda de otros productos más elaborados.

En este sentido, algunas empresas de la provincia crecieron 30% en facturación comparado con 2019, sobre todo por demanda del Estado para asistencia social de productos esenciales. Otras empresas más grandes, con llegada también al mercado externo, registran caídas del 40% interanual en la facturación, con precios que no han variado desde el año pasado y que no alcanzan a compensar los volúmenes.

En términos generales, las industrias consultadas cubrieron costos, pero debieron afrontar incrementos de los insumos y hasta debieron recurrir a financiamiento.

Cabe destacar que se modificaron las demandas en cuarentena. Se registran más ventas de quesos blandos, como cremosos, port salut y magros, además de leche en polvo por mayores compras de los Estados. Hay problemas con las exportaciones.

Biodiésel

La producción de biodiésel en Entre Ríos está prácticamente paralizada desde fines del año pasado, sin ventas porque el precio regulado del producto no alcanza a cubrir los costos.

En este contexto, los establecimientos del sector no cubren directamente los costos y deben ser cubiertos por otras empresas que tienen integración entre eslabones de la cadena.

El sector tampoco observa en el corto plazo posibilidades de reactivación, por los vaivenes de las políticas y variaciones del tipo de cambio.

Aserraderos

El sector no fue considerado esencial y retomó lentamente la actividad. En mayo sufrió caídas de producción de hasta el 30% respecto del nivel de meses previos y ventas que también bajaron un 35%. Los costos, en este contexto, no fueron cubiertos y se debió recurrir a financiamiento.

La caída de demanda del mercado externo en términos de volúmenes, además de otras contracciones en el mercado interno, generó complicaciones. Se está produciendo también una reconfiguración de las demandas de pallets según tipos de madera.

Papel y packaging

Hay empresas del sector que no interrumpieron su trabajo, debido a estar ligados a otras cadenas esenciales, sobre todo alimenticias y de higiene. Al respecto, registraron un aumento de entre el 7 y 8% en producción y ventas comparados en términos interanuales. De todos modos, hay casos de firmas más chicas que trabajaron al 80%, con una caída del 20% de ventas.

En cuarentena, aumentó la demanda en la Argentina y también de otros países para la fabricación de envases flexibles para productos de higiene y desinfección. Las demandas de las cadenas alimenticias fueron sostenidas.

En general, los costos se pudieron cubrir y no hubo importantes sobresaltos como sí tuvieron otros sectores industriales.

Molienda

El sector continuó trabajando a buen ritmo, sin interrumpir su trabajo. Hay empresas incluso chicas que trabajaron a toda la capacidad de producción y no variaron sus ventas respecto de los meses previos a la cuarentena.

En este contexto, en general no se presentaron problemas para poder hacer frente al pago de salarios y no habría inconvenientes de afrontar el aguinaldo en junio.

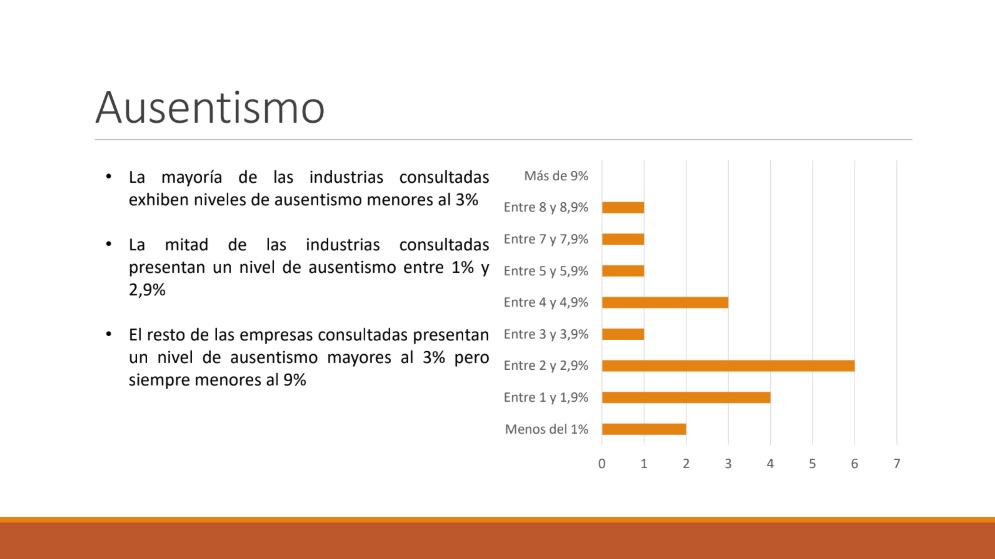

El ausentismo laboral en las industrias entrerrianas está por debajo del 3%

El ausentismo laboral en las industrias entrerrianas está por debajo del 3%

El informe de la Unión Industrial de Entre Ríos señala que los valores porcentuales de 2019 se mantuvieron prácticamente similares a estimaciones previas. Según la encuesta realizada en empresas de la provincia, el lunes sigue siendo el día de mayor cantidad de faltas.

El Departamento de Recursos Humanos de la Unión Industrial de Entre Ríos (UIER) llevó a cabo una nueva Encuesta de Ausentismo Laboral correspondiente a 2019, que da cuenta de distintos aspectos de esta situación. A través de consultas realizadas a las industrias socias de la entidad, los datos arrojaron resultados similares a años anteriores.

Precisamente, según el estudio, se ha identificado que la mayoría de las industrias presentan niveles de ausentismo entre el 2% y 2,9%, es decir, inferiores al 3%, lo que presenta una coherencia con lo observado en estimaciones previas. En casos puntuales hay un nivel mayor, pero nunca supera el 9%.

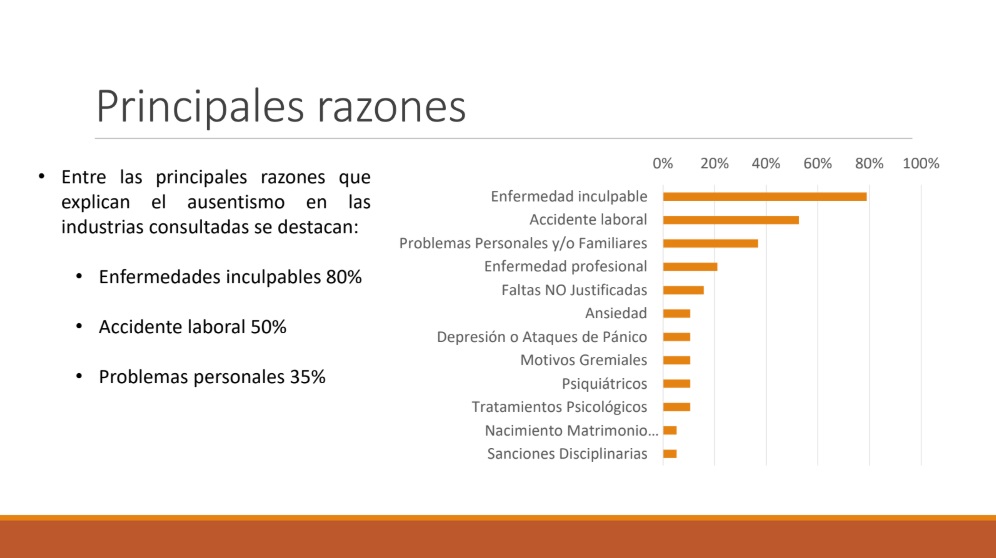

Causas, días y sectores

Por otro lado, se precisó que la principal causa identificada por las industrias ha sido la de enfermedades inculpables, y en menor medida los accidentes laborales y los problemas personales. Asimismo, se identificó que el día de mayores niveles de ausentismo es el lunes, seguido por los viernes.

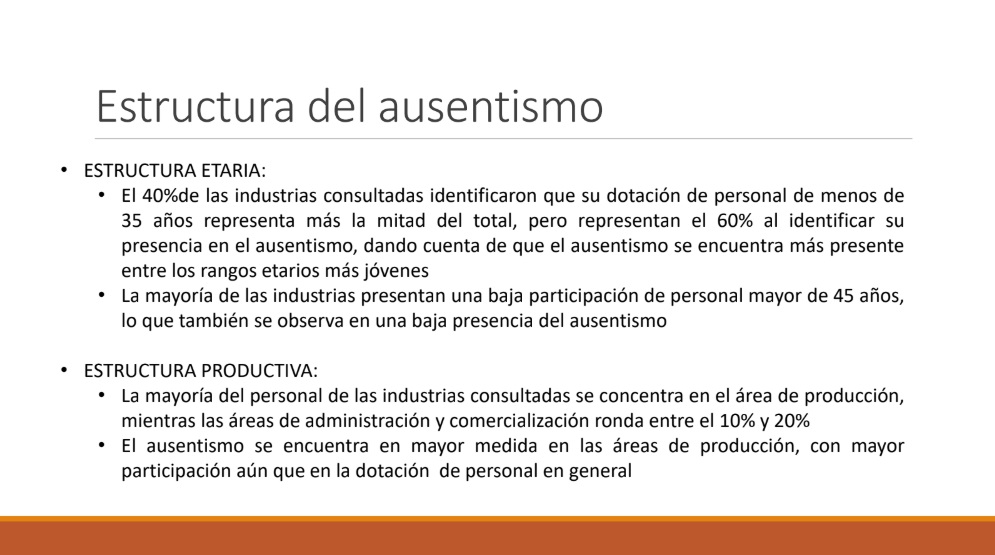

En relación a las edades y sectores, el ausentismo industrial de Entre Ríos se concentra en mayor medida en los rangos etarios más jóvenes, menores de 35 años; mientras que se identifica una mayor presencia de esta situación en el sector de la producción -donde se concentra la mayor parte del plantel-, y en menor medida en administración y comercialización.

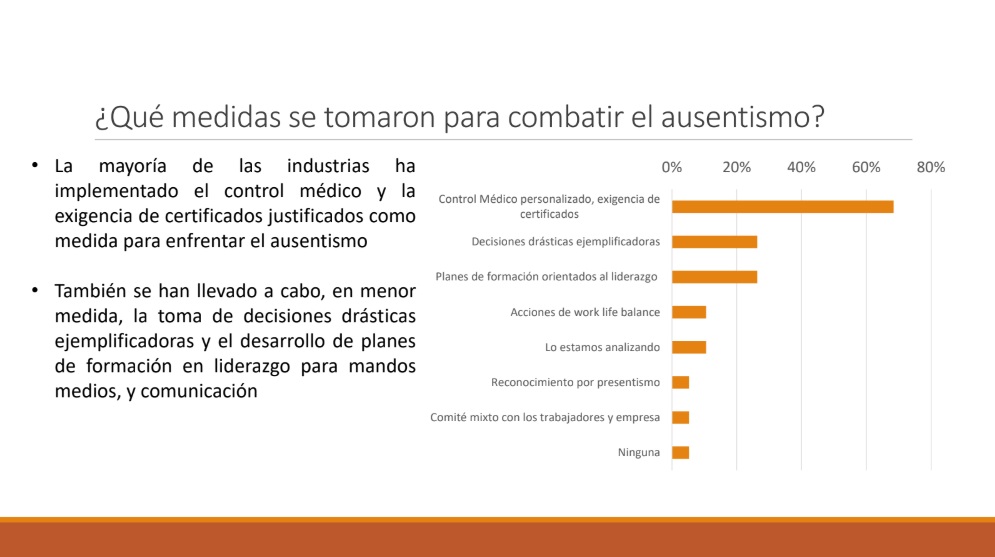

Soluciones

Ante esta problemática, el informe también da cuenta que la mitad de los establecimientos decidió implementar como política empresarial un premio para disminuir el ausentismo, pero solo una fracción ha observado mejora en los indicadores correspondientes.

Respecto de este tema, la principal medida que se llevó a cabo para disminuir el ausentismo fueron los controles médicos y pedido de certificados, y en menor medida las decisiones drásticas ejemplificadoras y planes de formación en liderazgo para mandos medios.

La industria entrerriana sigue con dificultades y decaen las expectativas para el cierre de 2019

La industria entrerriana sigue con dificultades y decaen las expectativas para el cierre de 2019

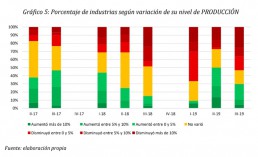

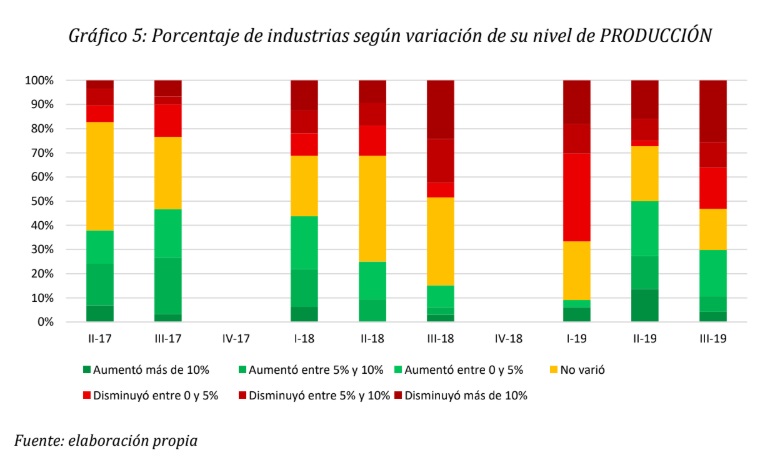

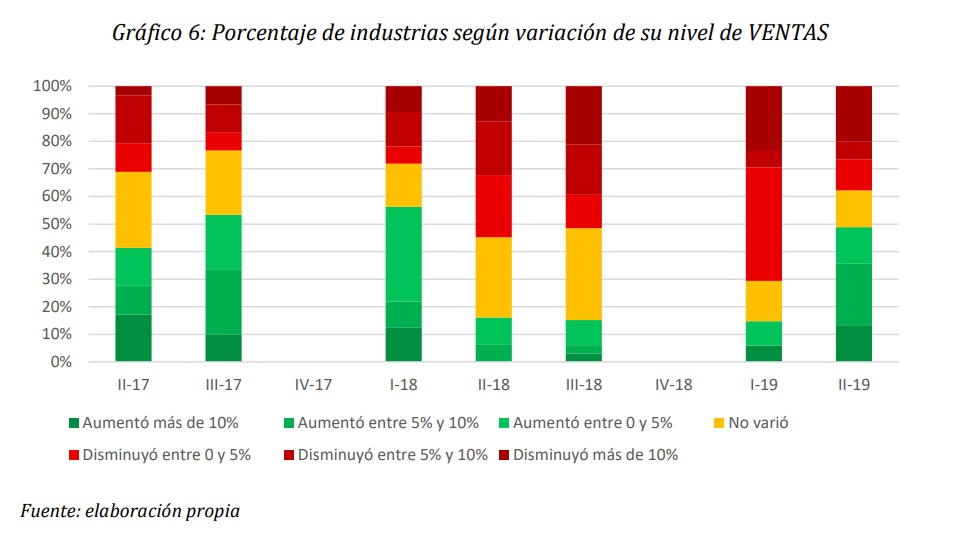

Durante el tercer trimestre, más de la mitad de las industrias en la provincia registraron una caída en el nivel de producción y/o las ventas, mientras que sólo el 30% pudo aumentarlas. Los datos corresponden al Informe de Coyuntura elaborado por la Unión Industrial de Entre Ríos, que da cuenta de la inestabilidad económica nacional, a pesar de las disparidades entre diferentes sectores.

El Área de Monitoreo Industrial de la Unión Industrial de Entre Ríos (UIER) elaboró el Informe de Coyuntura correspondiente al tercer trimestre de 2019, en el que se advierte que el sector continúa con dificultades propias de la inestabilidad económica nacional, a pesar de la reactivación de ciertas actividades productivas. Más de la mitad de las empresas consultadas registró una caída en los niveles de venta y producción, lo que hace proyectar malas expectativas para los últimos tres meses del año.

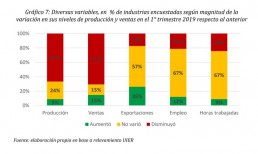

De acuerdo al relevamiento, durante julio, agosto y septiembre, el sector industrial atravesó marcadas dificultades productivas, pero en base a una situación mejor respecto del inicio del año: el 30% de las industrias consultadas aumentaron su nivel de producción y/o ventas respecto al segundo trimestre. De todos modos, el 53% contrajo su nivel de producción y/o las ventas. Con estos datos, en términos comparativos con las tendencias anteriores, se identifica una peor situación respecto del segundo trimestre, pero levemente mejor a las tendencias de fines del 2018 y comienzos de este año.

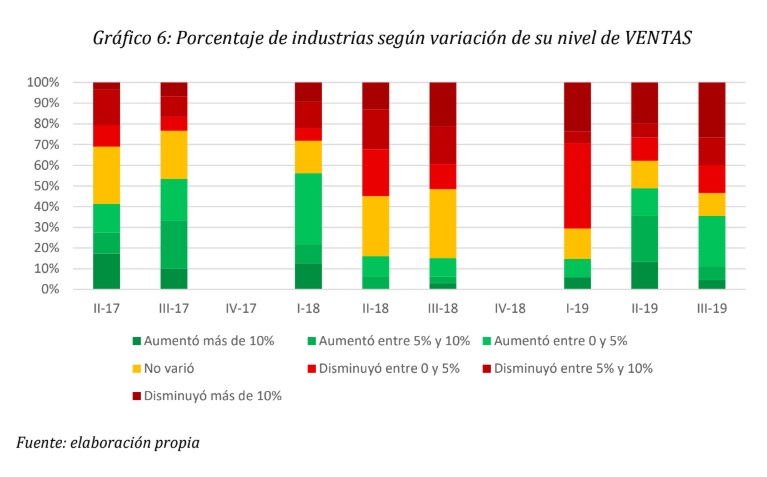

Esta situación se refleja en las tendencias respecto a los niveles de empleo y horas trabajadas. El 23% de las industrias consultadas aumentó la cantidad de horas trabajadas respecto al trimestre anterior, mientras el 20% aumentó los niveles de empleo, incrementando su participación respecto al primer trimestre, pero menor respecto al segundo. Aun así, el porcentaje de industrias que refiere una disminución de las horas trabajadas aumentó, en función de las tensiones e inestabilidades económicas.

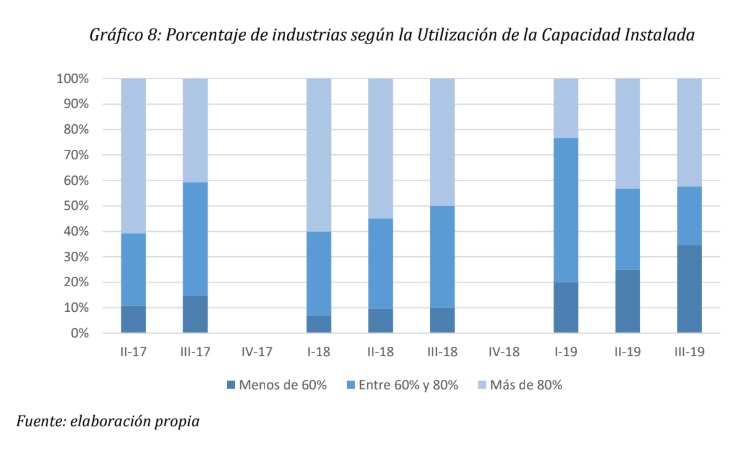

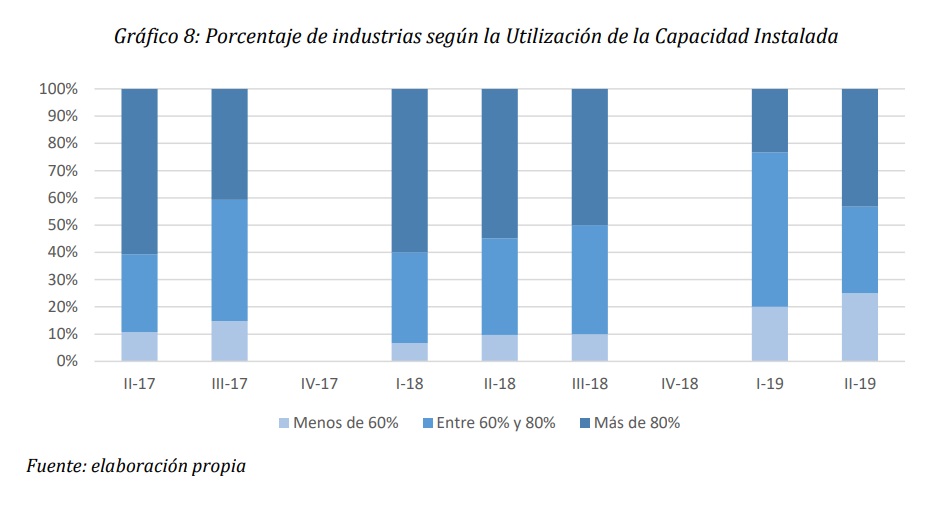

Por otro lado, la Utilización de la Capacidad Instalada también da cuenta de dicha disparidad, profundizando las tendencias del segundo trimestre. Si bien aumentó el porcentaje de industrias que trabajan a más del 80% de su capacidad instalada respecto al primer y segundo trimestre, también aumentó el porcentaje de industrias que trabajan a menos del 60%, dando cuenta de las tendencias contrarias en distintos sectores.

Proyecciones

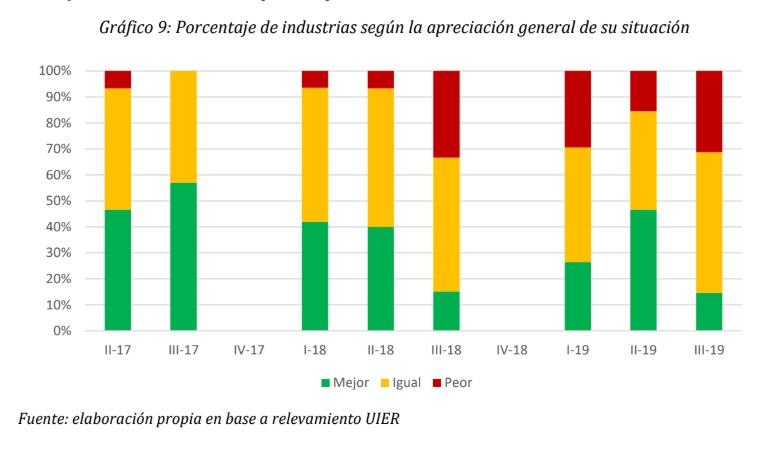

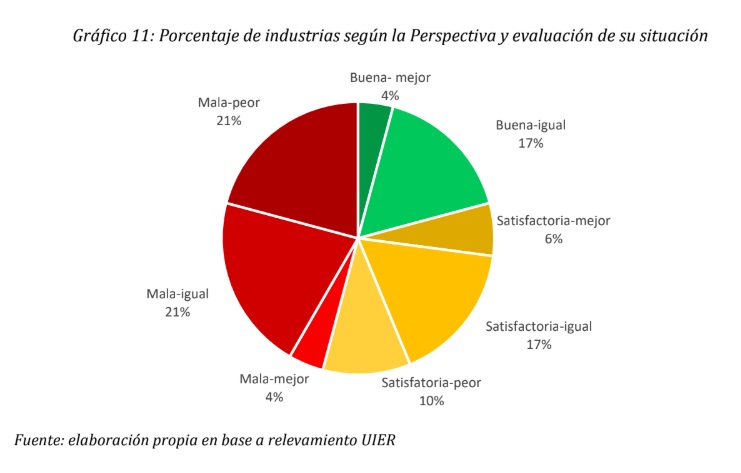

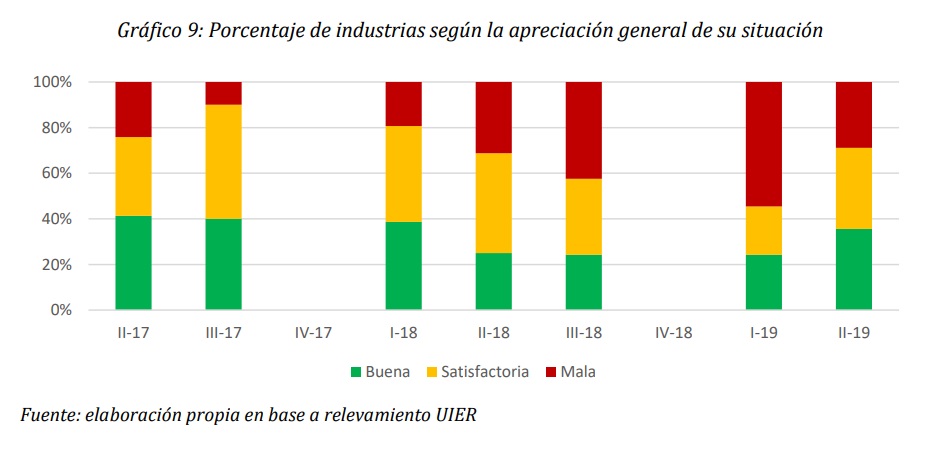

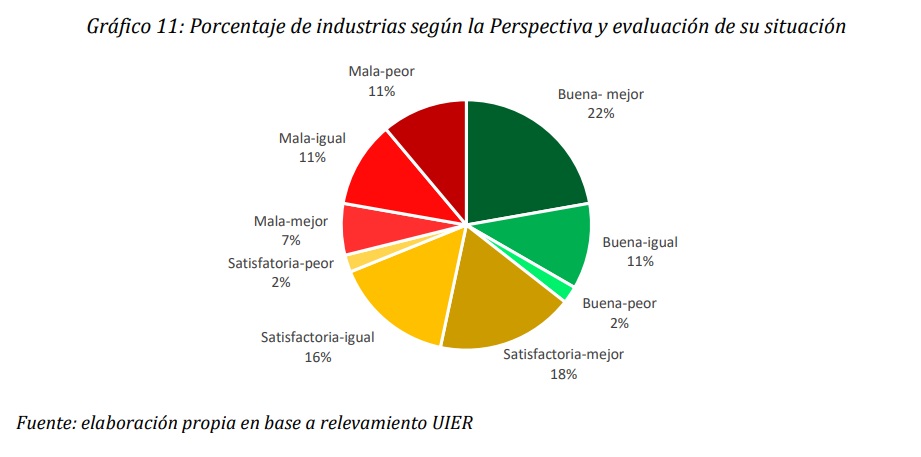

De acuerdo a estos datos relevados por la entidad, solamente el 21% de las industrias consultadas evaluaron al tercer trimestre como bueno, y esperan que el próximo trimestre sea mejor o igual. Por otro lado, el 46% identificó al tercer trimestre como malo, y principalmente esperan que el cuarto trimestre sea igual o peor, reflejando la convivencia de dos situaciones dispares.

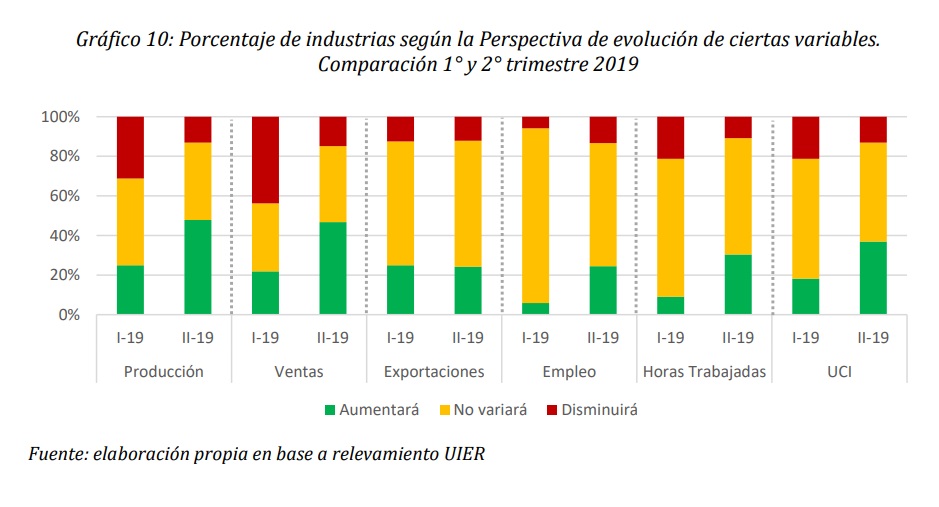

En este contexto, las expectativas de evolución de las principales variables se deterioraron respecto al trimestre anterior, donde habían mejorado sustancialmente. El nivel de industrias que esperan que aumente su producción y ventas en el próximo trimestre se redujo a la mitad, registrando niveles similares a lo de los trimestres anteriores. Asimismo, también se observan deterioros en las perspectivas referidas a la utilización de capacidad instalada, de horas trabajadas, y de empleo. En cambio, las perspectivas referidas a los niveles de exportaciones se mantienen constantes entre los trimestres del 2019.

En este marco, se identifica también un deterioro en las perspectivas de la situación general de las industrias. En el tercer trimestre del año solo el 15% de las industrias consultadas esperan que en el cuarto trimestre su situación mejore, mientras el 31% espera estar peor. En comparación con las tendencias anteriores, se refleja un deterioro del trimestre anterior, pero siguiendo las tendencias de los trimestres previos al mismo.

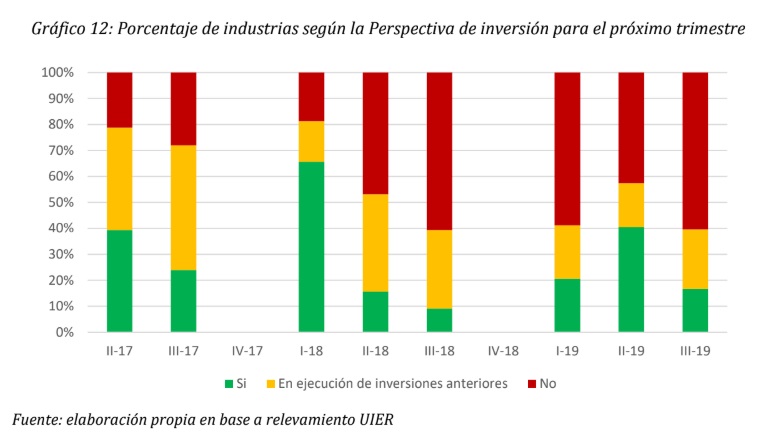

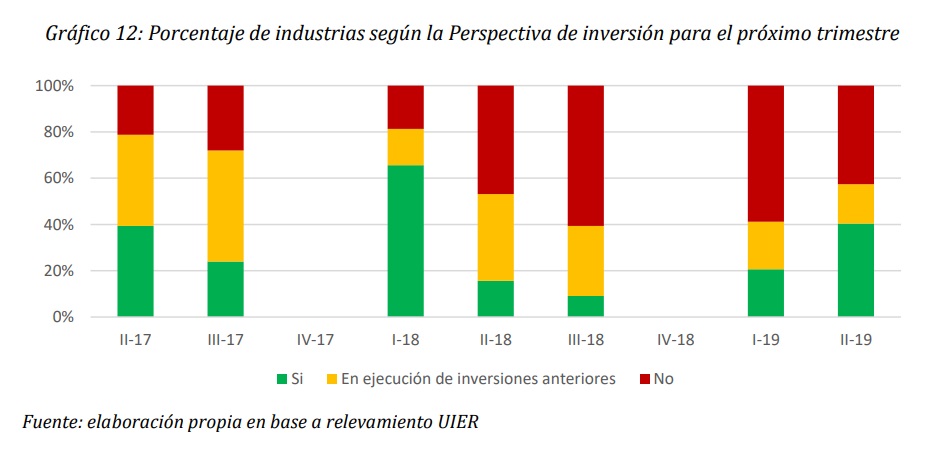

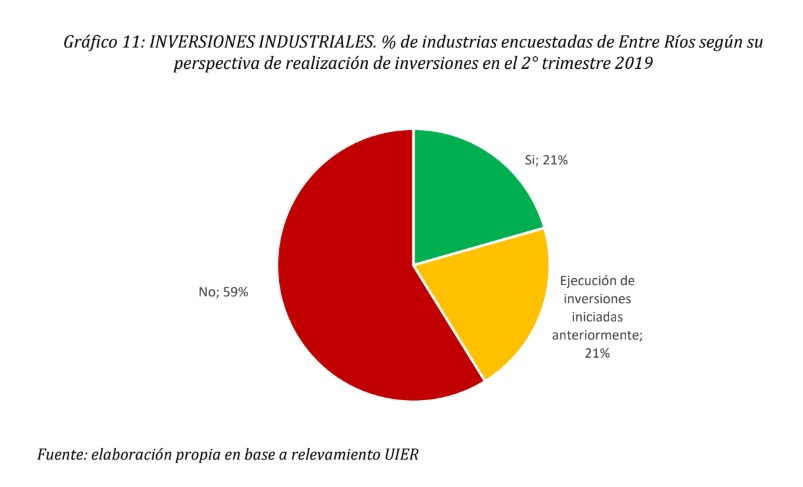

En otro sentido, también se indagó en las perspectivas para realizar inversiones en el cuarto trimestre del año 2019. Consultados sobre este tema, el 17% de las industrias abarcadas respondieron que realizarían inversiones, similar a los trimestres previos. Entre estas inversiones, se busca aumentar la producción principalmente, así como mejorar la calidad. Varias empresas también destinarán esa inversión a incrementar el capital de trabajo y capacitaciones.

Complementariamente, el relevamiento señala que aumentó el porcentaje de empresas que no tiene previsto realizar inversiones ni se encontrarán realizando inversiones ejecutadas con anterioridad. En el tercer trimestre dicho porcentaje subió al 60%, mientras que en el trimestre anterior fue del 43%, lo cual refleja una situación similar a la registrada en el primer trimestre del año y a fines del año anterior.

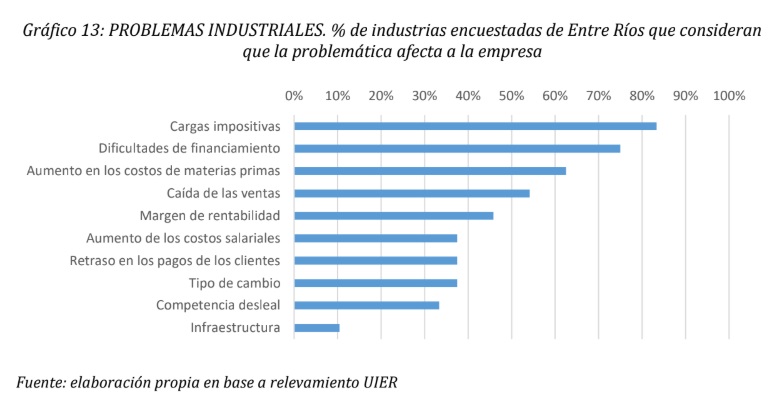

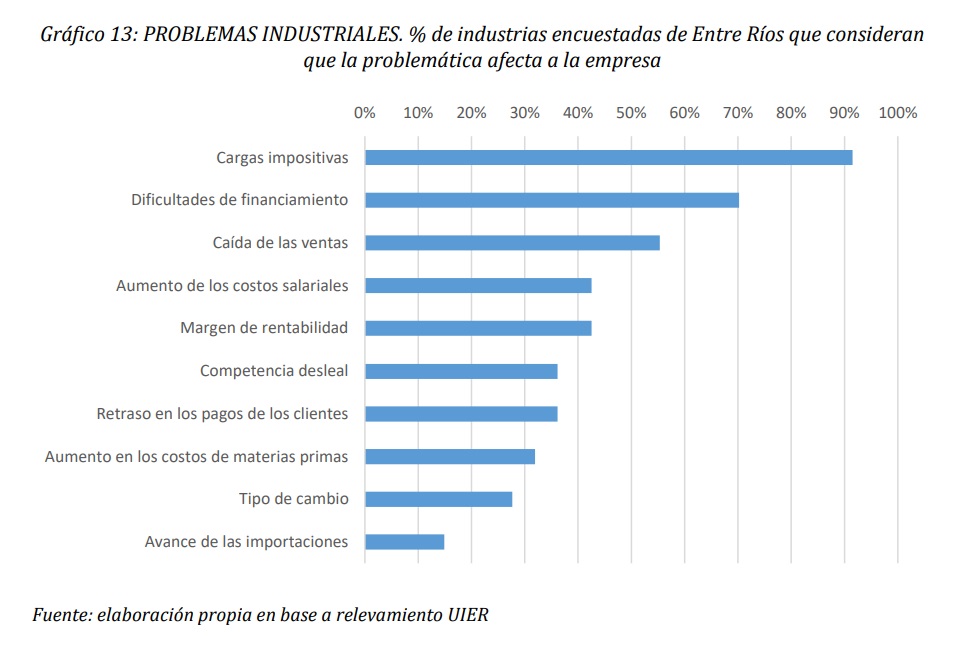

Por último, consultados por los problemas que las afectan, el 83% de las industrias apuntó a la carga impositiva, mientras que cerca del 75% consideró a las dificultades de financiamiento, el 63% al aumento de las materias primas y el 55% a la caída en el nivel de ventas.

Sectores

El relevamiento de la UIER también detalla que la coyuntura industrial de Entre Ríos presenta sus propias particularidades. En primer lugar, la demanda de energía eléctrica se contrajo en el orden del 3%, lo que da cuenta del estado general de todos los sectores industriales, pero se concentra principalmente en los grandes usuarios. Respecto de los sectores, hay disparidades.

Por otro lado, en particular, el sector metalmecánico registró en el mes de mayo una caída del 4,3%, en concordancia con la situación del sector, mientras que el sector oleaginoso también acumuló una caída del 10% respecto el año anterior, en una tendencia mayor.

Por otro lado, ciertos rubros vinculados con la agroindustria presentaron una dinámica positiva. La molienda de trigo se incrementó en términos interanuales en el tercer trimestre del año, con una suba del 8% acumulado. También la faena de aves en la provincia aumentó en forma significativa, continuando sus tendencias expansivas observadas ya en el primer trimestre.

En cuanto a las exportaciones, se identifica que el 30% de las empresas exportadoras aumentó su nivel de ventas externas, y el 57% se mantuvo constante. En comparación, estos datos son similares a los observados en las mediciones anteriores, con cierta estabilidad y leve crecimiento de las ventas externas.

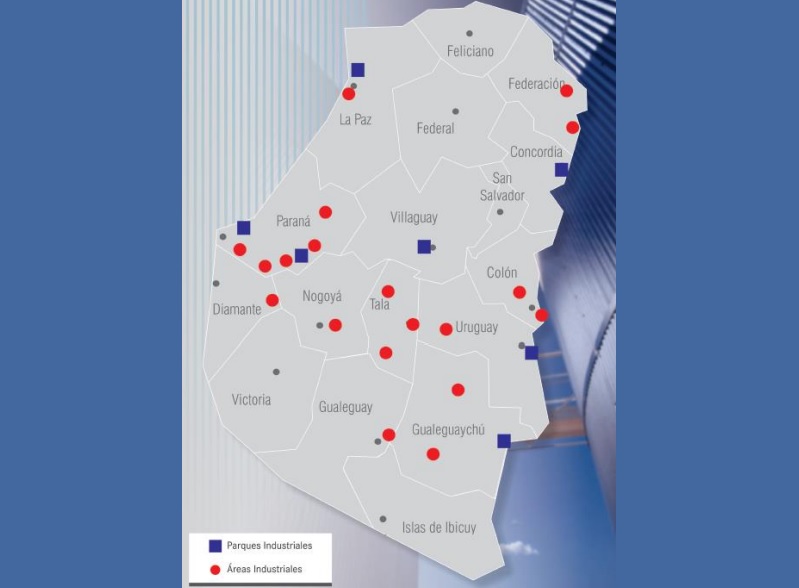

Entre Ríos, la tercera provincia con más Parques y Áreas Industriales del país

Entre Ríos, la tercera provincia con más Parques y Áreas Industriales del país

La Unión Industrial de Entre Ríos elaboró un informe que releva cómo se encuentran estos espacios territoriales que concentran más del 21% de los establecimientos industriales de la provincia. El estudio da cuenta de cuáles son las actividades que se desarrollan, las características y servicios que se brindan, además de las falencias y los desafíos por delante para potenciar el sector.

La Unión Industrial de Entre Ríos (UIER) realizó un Relevamiento de Parques y Áreas Industriales de la provincia, en el que analiza de manera pormenorizada las características de estos espacios territoriales productivos y el estado de situación. El trabajo, realizado por el Área de Monitoreo Industrial a cargo de Gabriel Weidmann, tiene el objetivo no sólo de brindar un panorama detallado sobre el tema, sino además, impulsar políticas que posibiliten potenciar al sector.

La Unión Industrial de Entre Ríos (UIER) realizó un Relevamiento de Parques y Áreas Industriales de la provincia, en el que analiza de manera pormenorizada las características de estos espacios territoriales productivos y el estado de situación. El trabajo, realizado por el Área de Monitoreo Industrial a cargo de Gabriel Weidmann, tiene el objetivo no sólo de brindar un panorama detallado sobre el tema, sino además, impulsar políticas que posibiliten potenciar al sector.

En este sentido, el informe destaca que estas herramientas son fundamentales para el fomento de la competitividad de los sectores industriales, además de que resultan vitales para el desarrollo económico y social a lo largo y ancho del territorio provincial. Por ello, la entidad encaró este relevamiento, que evidencia la situación actual e infraestructura, además de sus ventajas comparativas y estratégicas, la incidencia en la estructura económica y los beneficios vigentes.

Por un lado, el estudio pone en valor que Entre Ríos representa la tercera provincia del país con más Parques y Áreas Industriales –detrás de Buenos Aires y Mendoza–, dadas las características de distribución geográfica con mayor heterogeneidad. En total, son 1.500 hectáreas destinadas a la radicación de los establecimientos industriales, que en su conjunto concentran el 21,2% de las empresas de la provincia y el 28% del empleo industrial. Esto da cuenta del rol importante que adquieren estos espacios para el desarrollo de la industria bajo una lógica de localidad, con mayor arraigo social y potencial atracción de inversiones.

Al respecto, el estudio también da cuenta de la relevancia que los Parques y Áreas Industriales adquieren para sus poblaciones. Cuando se visualiza la incidencia que adquieren para la generación de trabajo local, los espacios más grandes relativizan su importancia. Según las estadísticas alcanzadas por la UIER, el porcentaje de empleo toma mayor peso en Federación, Urdinarrain, Crespo, Gualeguaychú y Viale.

Características

El estudio señala que las principales actividades desarrolladas en los mismos son las alimentarias, foresto-industrial y metalmecánica, similar a la estructura provincial. Más allá de esto, se indica que hay actividades específicas que tienen mayor importancia relativa en los Parques y Áreas Industrias que fuera de estos, como la química y la fabricación de productos minerales no metálicos.

En relación a la infraestructura, la mayoría cuenta con los principales servicios básicos: energía eléctrica y red de aguas, pero en menor medida gas natural, así como plantas de tratamientos de efluentes. Con respecto a los aspectos viales, los mismos se centran en las calles afirmadas, con menor presencia de calles asfaltadas. En cuanto a los aspectos legales relevados, la principal carencia detectada ha sido la falta de un ente administrador y de los reglamentos correspondientes.

De todos modos, es clave señalar que las principales ventajas de estos espacios se vinculan elementalmente con la oferta de suelo industrial en presencia de infraestructura relevante para el sector, así como su distribución territorial a lo largo de toda la provincia, lo cual la diferencia con respecto a otras jurisdicciones de la Argentina.

Por otro lado, el relevamiento de la UIER reconoce que la mitad de los parques y áreas ofrecen beneficios impositivos propios, principalmente a nivel municipal. En este sentido, se advierte que la política específica se debilitó en los últimos años, se descontinuaron los distintos programas públicos y desfinanciaron diversas líneas de financiamiento. En este sentido, se considera fundamental volver a retomar estas medidas para poder reimpulsar una política industrial en la provincia, con inversiones y radicación de nuevas empresas.

Cabe destacar que el trabajo se presentó durante la Jornada de la Industria realizado en la Facultad de Ciencias Económicas de la Universidad Nacional de Entre Ríos (UNER), además de la 5° Edición de la Exposición de Parques Industriales de Buenos Aires 2019 y el 1er. Congreso Industrial Pyme organizado por la Asociación Red Parques y la Unión Industrial de la Provincia de Buenos Aires (UIPBA).

Parques Industriales de Entre Ríos

Compartimos la presentación sobre Parques y Áreas Industriales de la provincia de Entre Ríos, elaborados desde el Área de Monitoreo Industrial de UIER. En el mismo se resaltan los principales datos y conclusiones que se han arribado desde el trabajo de relevamiento propio.

Presentación: UIER-PyAI

La UIER destacó en Buenos Aires el potencial de los parques industriales entrerrianos

La UIER destacó en Buenos Aires el potencial de los parques industriales entrerrianos

La entidad fabril formó parte de la exposición organizada por la Unión Industrial de Buenos Aires, en articulación con la Secretaría de Producción de Entre Ríos, intendentes y representantes de áreas y parques industriales de distintos puntos de la provincia.

La Unión Industrial de Entre Ríos (UIER) formó parte de la 5ª Edición de la Exposición de Parques Industriales de Buenos Aires (Epiba 2019) y 1° Congreso Industrial Pyme que se desarrolló en la Ciudad de Buenos Aires. Gabriel Weidmann, responsable del Área de Monitoreo Industrial, expuso un trabajo realizado por la entidad sobre la temática y destacó la potencialidad del sector en la provincia.

La jornada estuvo organizada por la Unión Industrial de Buenos Aires (Uipba) en conjunto con la Asociación Red Parques Industriales. En ese marco, la Secretaría de Producción de Entre Ríos montó un stand con representantes de parques y áreas, en la que la UIER estuvo presente. El encuentro con distintos actores del país permitió mostrar las posibilidades de inversión, los beneficios de instalación de emprendimientos y las potencialidades de desarrollo local.

Del encuentro participó el subsecretario de Industria de Entre Ríos, Pablo Romero, quien estuvo acompañado por el director de Parques y Áreas Industriales de la provincia, Germán Werner, intendentes y funcionarios de producción de municipios entrerrianos y representantes de asociaciones intermedias a cargo de los parques industriales de la provincia, como así también personal capacitado del área.

“Han sido dos jornadas muy positivas donde pudimos mostrar el potencial industrial que tiene la provincia, y por medio del cual pudimos ofrecer tal posibilidad a todos nuestros parques industriales, con sus diferencias comparativas y competitivas, pero con la impronta de demostrar y fomentar la articulación entre el gobierno provincial, las entidades intermedias de la sociedad civil, los gobiernos municipales locales y el empresariado”, valoró Romero.

En esta línea, también señaló que se pudo “mostrar nuestra oferta industrial al resto del país y generar un intercambio con otros actores del sistema productivo, tomando los mejores ejemplos del desarrollo de parques industriales del país y concluyendo en las potencialidades y desafíos que nos planteamos para seguir gestionando y promoviendo a Entre Ríos como una provincia que agrega valor en origen a las economías regionales que nos caracterizan”.

La industria entrerriana registró un leve repunte, pero aún presenta dificultades

La industria entrerriana registró un leve repunte, pero aún presenta dificultades

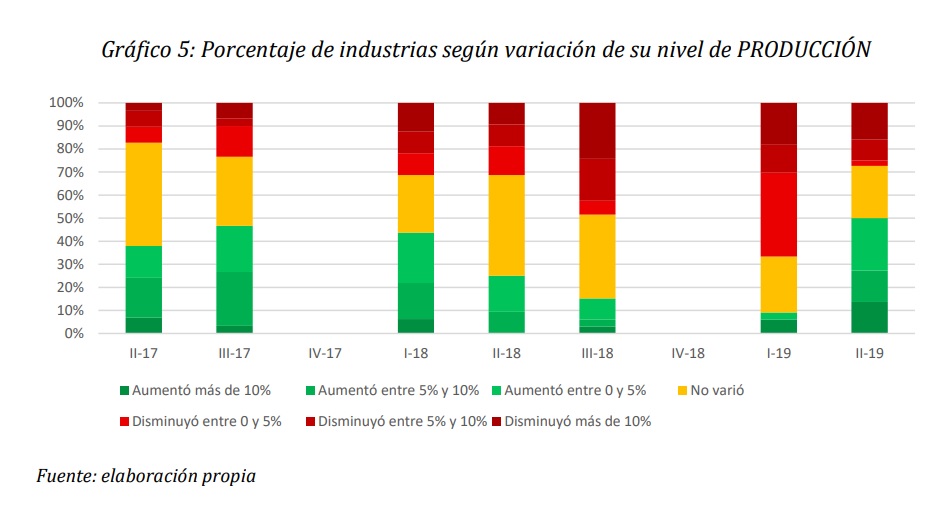

Durante el segundo trimestre, el 50% de las industrias en la provincia registraron un aumento de los niveles de producción y ventas en relación a los primeros tres meses del año. Los datos corresponden al Informe de Coyuntura elaborado por la Unión Industrial de Entre Ríos, que da cuenta de una relativa recuperación, teniendo en cuenta que persisten las disparidades entre los diferentes sectores.

El Área de Monitoreo Industrial de la Unión Industrial de Entre Ríos (UIER) elaboró el Informe de Coyuntura correspondiente al segundo trimestre de 2019, en el que se pudo registrar un leve repunte de los principales indicadores de actividad económica. Aún en un contexto recesivo para el país, los niveles de producción, ventas y empleo en la provincia mostraron una relativa reactivación, lo que a su vez mejoró las perspectivas a futuro. De todos modos, las situaciones entre empresas y sectores son disímiles, teniendo en cuenta que hubo casos que detuvieron su contracción y se mantuvieron estables, mientras que otros continúan presentando dificultades.

Los números de la provincia coinciden con los análisis que se vienen publicando a nivel nacional, que muestran alguna recuperación de los indicadores, aunque todavía con disparidades sectoriales. La Fundación Observatorio Pyme afirmó que “las pymes industriales están saliendo efectivamente de la recesión”. En tanto, la Unión Industrial Argentina (UIA) avizoró que el sector en su conjunto está tocando un piso, aunque se da ante bases de comparación bajas. Incluso, el último informe del Instituto de Estadística y Censos (Indec), marcó en mayo una suba desestacionalizada en la producción industrial de 0,6% respecto de abril.

En Entre Ríos, a través del relevamiento de la UIER a una serie de industrias de diversas ramas manufactureras y tamaños, se observó que el segundo trimestre de este año la industria revirtió ciertas tendencias contractivas: el 50% de los establecimientos consultados aumentó su nivel de producción y/o ventas respecto al primer trimestre del año. No obstante, el 27% de las industrias consultadas contrajo su nivel de producción y el 38% las cantidades vendidas. En este sentido, tras un primer trimestre malo, en términos comparativos se vio reflejada una situación de estabilidad, ya que creció la participación porcentual de industrias que presentaron mejoras en las variables económicas.

Por otro lado, el Informe de Coyuntura también registró un repunte la variable del empleo. El 28% de las industrias consultadas aumentó la cantidad de horas trabajadas respecto al trimestre anterior, mientras que el 16% subió los niveles de empleo, lo que significa un incremento respecto al primer trimestre. Aún así, el informe también da cuenta de que todavía se mantiene un núcleo de más del 20% de las industrias que refiere una disminución de las horas trabajadas y el empleo.

Por otro lado, respecto de la utilización de la capacidad instalada, el estudio refleja una disparidad. Si bien subió el porcentaje de industrias que trabajan a más del 80% de su capacidad instalada respecto al primer trimestre, también aumentó el porcentaje de industrias que trabajan a menos del 60%, dando cuenta de una polarización de las tendencias de acuerdo a los diversos sectores que conforman el abanico industrial de Entre Ríos.

Evaluación y perspectivas

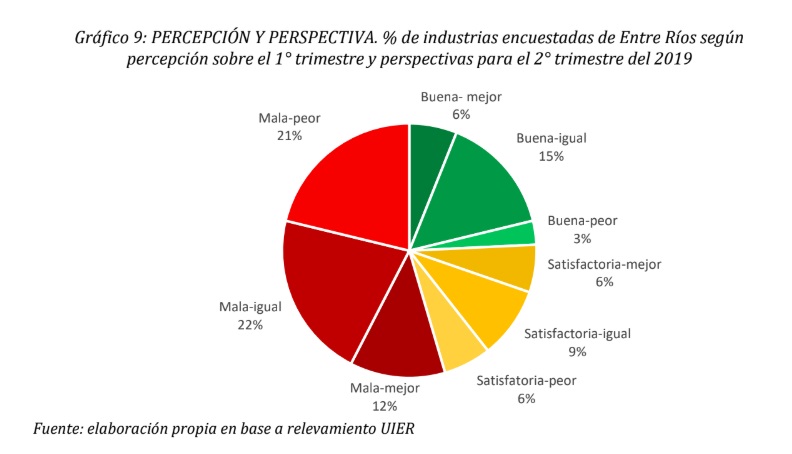

Con este panorama, el análisis y evaluación sobre el escenario actual varía según la realidad que atravesó cada industria. Así, el 36% de los establecimientos consultados por la UIER evaluó al segundo trimestre como bueno, los que a su vez esperan que el próximo trimestre sea mejor o igual. Por otro lado, el 29% consideró al segundo trimestre como malo, y principalmente aguardan que el tercer trimestre sea igual o peor.

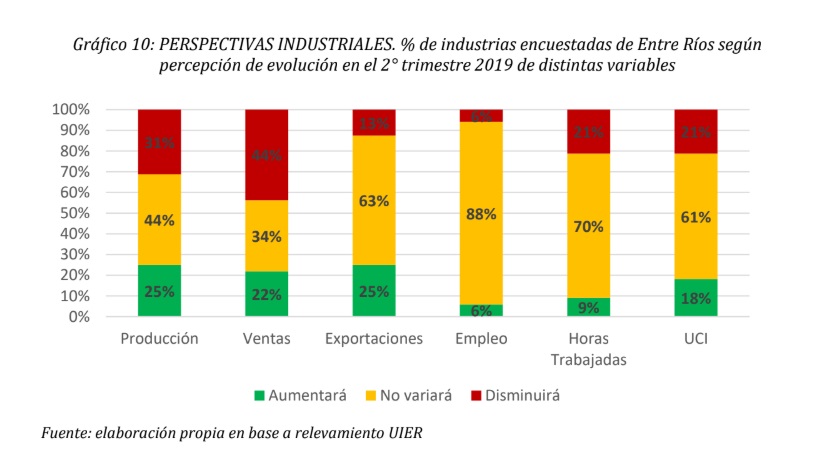

Independientemente de las particularidades sectoriales y las dificultades que persisten, a través del informe se ha registrado una mejora sustancial en las expectativas para el tercer trimestre, que motiva a realizar inversiones. En todas las variables aumentó el porcentaje de industrias que espera crecimiento en las distintas variables analizadas. Caso particular son las expectativas respecto al nivel de empleo, donde aumentó el porcentaje de industrias que espera que aumente, aunque también el porcentaje de industrias que esperan que disminuya.

Por último, respecto de los problemas que afectan a la industria entrerriana, el 91% de los consultados apuntó nuevamente a la carga impositiva como el más importante. Asimismo, alrededor del 70% de los establecimientos identificó a las dificultades de financiamiento como otro problema, mientras que el 55% a la caída en el nivel de ventas.

Sectores y exportaciones

La coyuntura industrial de Entre Ríos presenta sus propias particularidades. En el segundo trimestre de 2019, los principales indicadores industriales de la provincia siguieron mostrando contracciones interanuales. En primer lugar, la demanda de energía eléctrica cayó 5%, lo que da cuenta del estado general de todos los sectores productivos, principalmente los grandes usuarios. En ese marco, el sector metalmecánico registró en mayo una caída del 7,9%, lo que marca una contracción mayor al promedio del sector metalúrgico. Asimismo, la molienda de oleaginosa también mostró una caída de manera significativa.

Por otro lado, ciertos rubros vinculados con la agroindustria presentaron una dinámica positiva. La molienda de trigo se incrementó en términos interanuales en el segundo trimestre del año, del orden del 4%. También la faena de aves en Entre Ríos subió de forma significativa, continuando de esta manera sus tendencias expansivas observadas ya en el primer trimestre.

En cuanto a las exportaciones, se identifica que el 16% de las empresas consultadas subió su nivel de ventas externas, mientras que el 65% se mantuvo constante. En comparación, estos datos son similares a los observados en las mediciones anteriores, en cierta estabilidad de las ventas externas.

Crisis en la industria: el 67% de las industrias entrerrianas bajó su producción y sus ventas

Crisis en la industria: el 67% de las industrias entrerrianas bajó su producción y sus ventas

La Unión Industrial de Entre Ríos elaboró el Informe de Coyuntura correspondiente al primer trimestre de 2019 en el que advierte una mayor cantidad de empresas con problemas para sostener los niveles de producción y ventas. Hacia fines de 2018, el 50% de los consultados presentaba estos problemas, mientras que ahora se sumó un 17% más. En este sentido, el uso de la capacidad instalada disminuyó considerablemente y también se redujeron los niveles de empleo y horas trabajadas. Además, se deterioraron las expectativas y, por ello, un 60% de los industriales no planifica realizar inversiones.

El Área de Monitoreo Industrial de la Unión Industrial de Entre Ríos (UIER) elaboró el Informe de Coyuntura correspondiente al primer trimestre de 2019, en el que se advierte por una recesión más acentuada, debido a que el 67% de las industrias consultadas disminuyó su producción y sus ventas. Esto implica un aumento de la cantidad de empresas afectadas, ya que el último informe publicado a fines de 2018 se veía afectada la mitad de los establecimientos industriales. Por ello, en medio de las dificultades económicas y financieras, también decayeron las expectativas de que haya una mejora.

Precisamente, el Informe distingue que del total de industrias consultadas, el 67% declaró que su nivel de producción disminuyó, mientras el 24% resaltó que no varió y sólo el 9% aumentó. Asimismo, el 70% declaró que su nivel de ventas bajó, mientras sólo en el 15% de los casos se mantuvo constante y en otro 15% aumentaron. Esta situación se contrapone a la registrada el año anterior, cuando se consolidaba el panorama macroeconómico, donde en el tercer trimestre del año pasado el 50% de las industrias consultadas declaraban contracciones en sus niveles de producción y ventas.

Ante esta situación, la utilización de la capacidad instalada cayó considerablemente en las industrias de Entre Ríos y da cuenta de cómo se agudizó la crisis. Sólo el 23% de las empresas consultadas utilizan más del 80% de su capacidad instalada, mientras que la mayoría, el 57%, se encuentra utilizando entre el 60% y 80% de la misma. En esta línea, cabe recordar que hacia fines del año pasado, el 50% se encontraba utilizando más del 80%.

En este contexto, la situación se refleja en las dificultades que siguen presentando las empresas respecto a los niveles de empleo. El 20% de las industrias consultadas resaltó que disminuyeron sus niveles de empleo, y el 25% contrajo la cantidad de horas trabajadas.

Consultados respecto de cuáles son los principales problemas que afectan a los establecimientos industriales, en estos momentos el 88% de las industrias apuntó a la carga impositiva. Asimismo, con un promedio cercano al 60%, en segundo lugar se ubicó el aumento de precios de las materias primas, mientras que tercero con un 56% quedó la suba del tipo de cambio. Por otro lado, la mitad de los encuestados advirtió por los problemas que generan la caída de ventas y poco más del 40% cuestionó las dificultades de financiamiento.

Con este escenario, el Informe de Coyuntura elaborado por la UIER señala que el 55% de las industrias relevadas evaluaron a los primeros tres meses del año como malos. Además, esperan que el próximo trimestre sea peor o igual, lo cual da cuenta de un marcado panorama pesimista. El resto de las industrias consultadas se dividen entre las que evaluaron el primer trimestre como bueno y satisfactorio, pero principalmente se destaca la perspectiva de que el próximo trimestre sea igual.

La toma de decisiones también se ve afectada en este contexto. Estas proyecciones se terminan traduciendo además en un deterioro de las perspectivas para realizar inversiones, ya que el 60% de las industrias consultadas no tiene previsto realizar inversiones ni se encuentra ejecutando inversiones que hayan comenzado previamente.

Sectores y exportaciones

La coyuntura industrial de Entre Ríos presenta sus propias particularidades. En el primer trimestre de 2019, los principales indicadores industriales de la provincia mostraron contracciones interanuales. En primer lugar, la demanda de energía eléctrica se contrajo en el orden del -5%, lo que da cuenta del estado general de todos los sectores industriales, pero concentrado principalmente en los grandes usuarios.

De acuerdo al Informe de Coyuntura de la UIER, en particular el sector metalmecánico registró en el primer bimestre del año una variación del -11% , lo que da cuenta de una caída mayor al promedio del sector metalúrgico. Asimismo, la molienda de oleaginosa también ha caído en términos significativos.

Por otro lado, se destaca que la molienda de trigo se incrementó en términos interanuales en el primer trimestre del año, con una suba del 3%. Asimismo, la faena de aves en la provincia de Entre Ríos registró un aumento en forma significativa, ya que el primer trimestre creció 4% en comparación con el mimo trimestre del año anterior.

Sin embargo, el comercio exterior de Entre Ríos presentó dificultades en su evolución en 2018. El total de las exportaciones industriales se contrajeron 5,3% principalmente explicado por la caída de los productos primarios. Esta tendencia se vincula principalmente con la caída de las exportaciones de Productos Primarios, las cuales se contrajeron en un 16% en dicho período, afectadas por las dificultades climáticas que caracterizaron al comienzo del año pasado.

En tanto, las exportaciones industriales tuvieron un comportamiento contrapuesto. Por un lado, las exportaciones agroindustriales lograron expandirse en el orden del 10%, vinculado con la venta de carnes y de procesados de oleaginosas. Asimismo, las exportaciones industriales no agropecuarias cayeron levemente, al orden del -4% (relacionado con la dinámica del sector químico principalmente.

Sobre este tema, de las empresas encuestadas, se identificó que el 25% de las industrias de Entre Ríos aumentó su nivel de ventas externas, mientras que el 57% se ha mantenido constante, niveles similares a los exhibidos hacia fines del año pasado.

Informe completo: Informe coyuntura - I-19

La suba de más del 60% en el costo del transporte impacta en Entre Ríos

La suba de más del 60% en el costo del transporte impacta en Entre Ríos

El incremento en los precios del combustible y el trasladado de la devaluación a los insumos y los equipos, afectaron sensiblemente los costos para mover la producción. La provincia no estuvo ajena a la realidad nacional, lo cual agravó aún más la situación crítica que atraviesan los establecimientos industriales.

El sector industrial se encuentra en un momento crítico, frente a la conjunción entre la caída del mercado interno y el incremento constante de sus distintos costos. Entre estos, uno de los más influyentes es el de transporte, que según estadísticas en todo 2018 subió por arriba del 60%. Esta suba terminó impactando en todas las industrias, incluidas las entrerrianas, que debieron asumir un mayor peso en la estructura de costos, sin poder trasladarlo a precios en medio de un contexto recesivo. En otras palabras, las significativas variaciones en los valores que se dieron a nivel nacional tuvieron su correlato similar en la provincia.

El costo de transporte repercute doblemente en la estructura de las empresas, ya que impacta tanto en los insumos demandados como en las distribuciones de las ventas, erosionando así la competitividad de las industrias. Asimismo, la alta dependencia al transporte terrestre, principalmente a través de camiones, complica aún más el escenario, ya que diversos estudios reflejan que este tipo de movilidad es sólo conveniente para menores distancias. Ello, por lo tanto, termina perdiendo competitividad frente al transporte ferroviario y fluvial a medida que se incrementan los trayectos a recorrer.

Datos

En este sentido, el Departamento de Infraestructura y Logística de la Unión Industrial de Córdoba (UIC), junto con el Centro de Operaciones Logísticas (Ceolog, perteneciente a la Escuela de Negocios ICDA de la Universidad Católica de Córdoba) ha desarrollado el Índice de Costos del Transporte (ICT), en base a modelos de cálculo para la provincia de Córdoba, y diversos componentes que forman parte del costo final: gasoil, neumáticos, salarios de chofer y amortización de equipos. En este sentido, el ICT refleja la evolución en forma conjunta (y desagregada por componentes) del costo que implica mover la producción.

Así, a lo largo de 2018 el ICT reflejó un aumento del 68% del costo de transporte, que continuó aumentando en los primeros meses del 2019, al orden del 1% mensual. En su última publicación, correspondiente a febrero pasado, el costo por kilómetro recorrido fue 62% mayor al valor del mismo mes del año anterior. Este mayor costo se explica en primer lugar por una suba del 88% del costo de los equipos, afectado principalmente por la devaluación tanto de abril-mayo como de septiembre. Asimismo, el costo del gasoil aumentó 69%, que si bien fue dado en forma paulatina se aceleró hacia fin de año; mientras los neumáticos aumentaron 62% anual, también de la mano de la devaluación. Por último, el componente salarial sólo aumentó 27% en doce meses.

Por otro lado, la Federación Argentina de Entidades Empresarias del Autotransporte de Cargas (FADEEAC) elabora su propio indicador, con una mirada más amplia, ya que abarca 11 insumos que componen los costos de las empresas de transporte de cargas a lo largo de todo el país.

Este indicador también refleja que el costo de transporte aumentó 62% a lo largo de 2018, con una alta variación de los costos vinculados con los equipos y los insumos importados, afectados por la inestabilidad cambiaria del año. El estudio también resalta el importante incremento del costo financiero, que llega al orden del 175% entre diciembre de 2017 a diciembre 2018; de los seguros +73% y de los peajes +63% en el mismo período. En este sentido, queda en evidencia el impacto de las medidas financieras sobre el costo de transporte y el incremento de las tarifas de peajes reguladas por parte del Estado.

Estas subas se continuaron en 2019, que sumó otro 3,11% a lo largo de enero. Esta variación se explica tanto por los costos financieros (aumento de 35% mensual) y peajes (12,5% mensual), con la novedad de contar con un incremento mensual del 50% de las patentes y tasas, además del 3,41% del costo en personal en razón de la cuota de bono correspondiente para los trabajadores del sector.

Túnel subfluvial

En términos provinciales, asimismo, se observa que el costo de peaje en el Túnel Subfluvial que conecta Paraná y Santa Fe sugió un comportamiento similar a lo mencionado anteriormente.

El costo del peaje para atravesar al acueducto (ponderado por el tipo de transporte que transita) ha mostrado constantes incrementos en los últimos años. En 2018 dicho aumento promedió el 30% interanual, luego de dos años (2016 y 2017) de aumento promedio del 60%. De esta forma, a fines de 2018 el costo del peaje era cuatro veces superior a comparación de inicios de 2016.

Asimismo, los recientes aumentos del costo del peaje, del orden del 10%, llevarían a mantener el incremento del costo alrededor del 30% interanual, en el mismo ritmo en el que se ha desarrollado el año pasado.